共同住宅(アパート等)の設備に係る償却資産の申告について

賃貸アパートや貸店舗、駐車場の経営は、「不動産賃貸業」にあたり、不動産賃貸業を営んでいる方が所有する構築物、機械、備品などの事業用の資産は、償却資産として固定資産税の対象となります。

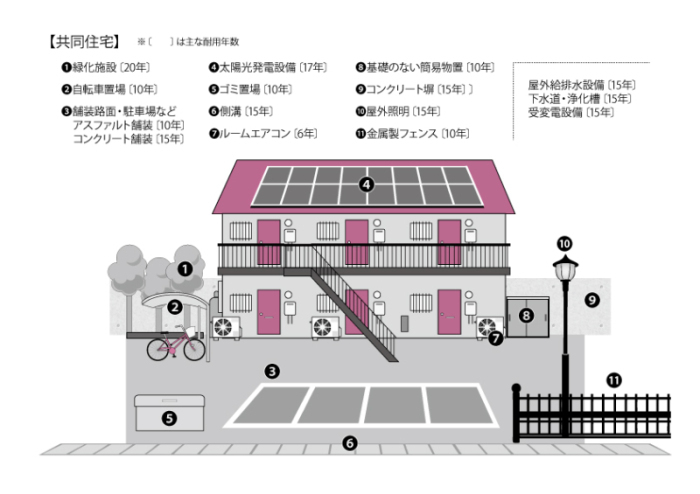

次のイラストを参考に、該当する資産を所有されている場合には、毎年償却資産の申告が必要となりますので、1月末までに申告書の提出をお願いいたします。

(注意)税務署で行う確定申告とは異なります。

これらの償却資産は、土地・建物の評価額(固定資産税額)には含まれていません。

確定申告において、「減価償却費」として必要経費に算入している資産は、償却資産の申告対象となる資産です。(建物、自動車、水道加入負担金等は除く。)

建物の取得額等を含め「アパート一式」として減価償却されている場合は、その中に含まれる償却資産を、分離して申告していただく必要がありますので、ご注意ください。

ご不明な点や申告対象となる資産や申告の方法など、詳細につきましては、担当までお問い合わせください。

提出書類

償却資産申告書(第26号様式) (PDFファイル: 138.6KB)

種類別明細書(第26号様式別表1) (PDFファイル: 97.6KB)

資産税課

〒366-8501

埼玉県深谷市仲町11-1

電話:048-574-6638

ファクス:048-574-6628

更新日:2023年03月27日