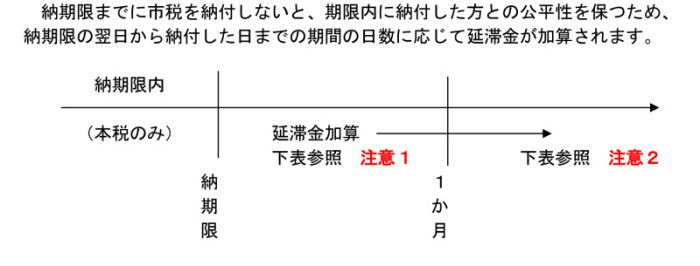

延滞金について

市税の納期限を過ぎてしまうと・・・・

延滞金が加算されます

| 延滞金率(年率) | ||

|---|---|---|

| 年 (1月1日~12月31日) |

納期限の翌日から1か月までの期間 (注意1) | 納期限の翌日から1か月を経過した日から納付した日まで (注意2) |

| ~平成11年 | 7.3パーセント | 14.6パーセント |

| 平成12~13年 | 4.5パーセント | 14.6パーセント |

| 平成14~18年 | 4.1パーセント | 14.6パーセント |

| 平成19年 | 4.4パーセント | 14.6パーセント |

| 平成20年 | 4.7パーセント | 14.6パーセント |

| 平成21年 | 4.5パーセント | 14.6パーセント |

| 平成22~25年 | 4.3パーセント | 14.6パーセント |

| 平成26年 | 2.9パーセント | 9.2パーセント |

| 平成27・28年 | 2.8パーセント | 9.1パーセント |

| 平成29年 | 2.7パーセント | 9.0パーセント |

| 平成30年~令和2年 | 2.6パーセント | 8.9パーセント |

| 令和3年 | 2.5パーセント | 8.8パーセント |

| 令和4年~ 令和5年 | 2.4パーセント | 8.7パーセント |

1.令和3年1月1日以後の期間の割合

各年の延滞金特例基準割合 (注意1) に年7.3パーセントの割合を加算した割合 (納期限の翌日から1か月を経過する日までの期間については延滞金特例基準割合に年1パーセントの割合を加算した割合。 ただし、延滞金特例基準割合に年1パーセントの割合を加算した割合が年7.3パーセントの割合を超える場合は年7.3パーセントの割合とする。)

2.平成26年1月1日から令和2年12月31日までの期間の割合

1の「延滞金特例基準割合」を「特例基準割合 (注意2)」とし、計算方法については、1と同様とする。

3.平成12年1月1日から平成25年12月31日までの期間の割合

年14.6パーセントの割合 (納期限の翌日から1か月を経過する日までの期間については特例基準割合 (注意3)。)

4.平成11年12月31日までの期間の割合

年14.6パーセントの割合 (納期限の翌日から1か月を経過する日までの期間については年7.3パーセントの割合。)

注意1: 令和3年1月1日以後の期間の延滞金特例基準割合

各年の前々年の9月から前年の8月まで(ア)の各月における短期貸付けの平均利率(当該各月において銀行が新たに行った期間1年未満の貸付けに係る利率の平均をいう。)の合計を12で除して計算した割合(0.1パーセント未満切り捨て。)として各年の前年の11月30日まで(イ)に財務大臣が告示する割合に、年1パーセントの割合を加算した割合。 ただし、延滞金特例基準割合が年7.3パーセントの割合を超える場合は年7.3パーセントの割合とする。

注意2: 平成26年1月1日から令和2年12月31日までの期間の特例基準割合

「注意1 令和3年1月1日以後の期間の延滞金特例基準割合」のうち、(ア)を「前々年の10月から前年の9月まで」に、(イ)を「各年の前年の12月15日まで」として、財務大臣が告示する割合に、年1パーセントの割合を加算した割合。ただし、特例基準割合が年7.3パーセントの割合を超える場合は年7.3パーセントの割合とする。

注意3: 平成12年1月1日から平成25年12月31日までの期間の特例基準割合

各年の前年の11月30日を経過する時における日本銀行法第15条第1項第1号の規定により定められる商業手形の基準割引率(0.1パーセント未満切り捨て。)に 年4パーセントの割合を加算した割合。

延滞金の計算例

令和2年度国民健康保険税第2期(納期限:令和2年8月31日)56,000円を

令和5年5月25日に納めた場合

(1)令和2年 9月1日から9月30日までの30日間(納期限から1か月を経過する日までの期間)

(56,000円×30日×2.6パーセント)÷365日=119.67・・・円(1円未満切捨)

(2) 令和2年10月1日から12月31日までの92日間(1か月を経過した後の期間1)

(56,000円×92日×8.9パーセント)÷365日=1256.24・・・円(1円未満切捨)

(3) 令和3年1月1日から12月31日までの365日間(1か月を経過した後の期間2)

(56,000円×365日×8.8パーセント)÷365日=4928..00・・・円(1円未満切捨)

(4) 令和4年1月1日から令和5年5月25日までの間(1か月を経過した後の期間3)

(56,000円×510日×8.7パーセント)÷365日=6807..45・・・円(1円未満切捨)

延滞金額=(1)+(2)+(3)+(4)

119円+1256円+4928円+6807円=13,110円(確定金額は100円未満切捨)

よって、確定延滞金は、13,100円となります。

そのため、納付していただく金額は、本税56,000円+確定延滞金13,100円=69,100円となります。

更新日:2024年03月21日